Renova Audit

è una società di revisione Legale e di organizzazione contabile, nata dall’iniziativa di cinque Revisori professionisti provenienti dal mondo professionale-consulenziale e della revisione di alto livello, il cui modello di business si basa sul coinvolgimento diretto di professionisti di elevata e solida esperienza, in grado di offrire un contributo metodologico adatto alle specifiche necessità del cliente, sempre volto al trasferimento di conoscenza e al miglioramento delle performance aziendali.

Sia per i servizi di AUDIT che per i servizi di ADVISORY, l’obiettivo principale di RENOVA AUDIT rappresentare un punto di riferimento costante e continuativo per i propri clienti, grazie ad un servizio caratterizzato dall’elevata qualità e professionalità, finalizzato a rapporti di collaborazione duraturi nel tempo, che possano garantire la massimizzazione dei risultati.

L’Organizzazione

La ricerca della migliore revisione legale e contabile, del migliore contributo, della migliore soluzione per il raggiungimento del successo dei clienti è l’unica linea guida che RENOVA AUDIT Srl adotta per raggiungere i propri obiettivi, ma perché questo si renda possibile con continuità e con uno sviluppo incrementale è necessaria l’adozione di un forte approccio al teamwork ed un mirato orientamento ad obiettivi di eccellenza e di professionalità ed etico.

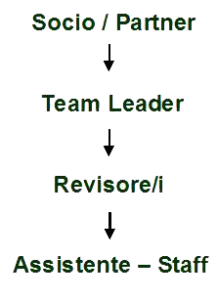

La Squadra è composta da 5 soci provenienti da una forte esperienze professionale e da una serie di revisori appartenenti al network di RENOVA Audit.

La numerosità e la seniority di un team che opera sul singolo progetto dipende, naturalmente, dalla complessità del progetto stesso. Tipicamente, oltre al Partner che guida il team e lo rappresenta nei confronti del cliente, il team è composto da professionisti sia senior sia junior. Nei progetti più complessi i team vengono coinvolti anche professionisti (avvocati, consulenti del Lavoro, ecc) e revisori con specifiche competenze ed esperienze.

La struttura dei team di revisione

Fasi del processo di revisione

Accettazione o rinnovo dell’incarico:

valutazione dell’incarico in termini di rischio, indipendenza, etica professionale, ecc.

Determinazione delle condizioni dell’incarico:

Oggetto, natura, modalità di esecuzione, relazioni da emettere, tempi e corrispettivi

Lettera di proposta

Finalizzata allo svolgimento di una revisione efficiente ed efficace. Si svolge tramite:

- Adeguata conoscenza del cliente

- Calcolo del livello di significatività

- Esecuzione dell’analisi di bilancio (ex ante)

- Identificazione aree critiche

- Valutazione delle caratteristiche dell’ambiente in rapporto al controllo interno

- Valutazione e test dei controlli posti in essere dalla società

- Identificazione delle attestazioni di bilancio per le quali valutare il rischio di controllo interno

- Approvazione da parte del socio responsabile

Sulla base delle evidenze raggiunte con la fase della pianificazione (controlli della società, aree critiche, attestazioni di bilancio) dovranno essere predisposti specifici programmi di revisione per ciascuna area di bilancio con la indicazione del tipo di approccio di revisione da applicare.

- Esecuzione di sondaggi di conformità procedurale

- Esecuzione di sondaggi di validità dei dati

- Valutazione dei risultati della revisione

- Esecuzione dell’analisi di bilancio (ex post)

- Esame eventi successivi alla data di bilancio

- Richiesta di attestazioni scritte

- Controllo pre-emissione

Sono previsti, dalla normativa in essere, quattro tipi di giudizio sul bilancio nella relazione finale:

- un giudizio senza rilievi, se il bilancio di esercizio e il bilancio consolidato sono conformi alle norme che ne disciplinano i criteri di redazione;

- un giudizio con rilievi, quando nell’insieme il bilancio sia conforme alle regole che ne disciplinano la redazione ed offra una fotografia sostanzialmente corretta della situazione finanziaria economica e patrimoniale della società, ma sussistano alcune deviazioni da quelle norme, deviazioni che il revisore indica nella relazione;

- un giudizio negativo, quando le deviazioni da quelle norme siano tali da compromettere la capacità rappresentativa del bilancio;

- infine la società rilascia una dichiarazione di impossibilità di esprimere un giudizio quando i limiti interposti all’attività di verifica non consentono alla stessa di disporre delle informazioni necessarie per valutare l’attendibilità delle appostazioni e delle valutazioni del bilancio.

Il tipo di giudizio formulato dalla società di revisione incide anche sulla disciplina della deliberazione di approvazione del bilancio. Nell’ipotesi infatti in cui la società di revisione abbia espresso un giudizio senza rilievi o un giudizio con rilievi, la deliberazione dell’assemblea che approva il bilancio d’esercizio può essere impugnata per mancata conformità del bilancio alle norme che ne disciplinano i criteri di redazione soltanto.

Se invece c’è stato un giudizio negativo o una dichiarazione di impossibilità di esprimere un giudizio, la delibera di approvazione può essere impugnata dal possessore anche di un’unica azione o di una minima quota sociale.